موانع توسعه صنعت فولاد بررسی شد

ستون پنهان اقتصاد صنعتی ایران

صنعت فولاد ایران از جمله ارکان راهبردی اقتصاد کشور به شمار میرود. صنعتی که نهتنها در مقیاس ملی، بلکه در جغرافیای بازار جهانی فولاد نیز جایگاهی معنادار دارد. حضور ایران در جمع ۱۰تولیدکننده بزرگ فولاد خام جهان، کشورمان را به یکی از بازیگران موثر زنجیره تامین فولاد در خاورمیانه و حتی بازارهای فرامنطقهای تبدیل کرده است. اهمیت فولاد از آنجا مضاعف میشود که این صنعت، پیشران بخشهای کلیدی اقتصاد از جمله ساختوساز، زیرساختهای حملونقل، خودروسازی، صنایع انرژی و پروژههای عمرانی است و بهصورت مستقیم و غیرمستقیم نقش گستردهای در ایجاد اشتغال ایفا میکند.

در ساختار اقتصادی ایران، فولاد علاوه بر پاسخگویی به نیاز داخلی، یکی از مهمترین منابع ارزآوری غیرنفتی محسوب میشود و بهواسطه پیوند عمیق با بازارهای جهانی، نرخ ارز و قیمتهای بینالمللی کامودیتیها، تاثیری فراتر از یک صنعت صرف دارد. از این منظر، پایداری و توسعه فولاد نهتنها شرط رشد صنعتی، بلکه یکی از ستونهای ثبات اقتصادی و تقویت قدرت رقابتی ایران در عرصه جهانی تلقی میشود.

در این گزارش، تلاش شده است موانع پیشروی صنعت فولاد با نگاهی تحلیلی و کلان بررسی شود و در ادامه، بهعنوان نمونه، صورتهای مالی شرکت فولاد هرمزگان بهعنوان یکی از بزرگترین تولیدکنندگان فولاد کشور مورد واکاوی قرار گیرد. هدف از این بررسی، ارائه تصویری واقعبینانه از ظرفیتها، محدودیتها و چشمانداز پیشروی یکی از بازیگران کلیدی صنعت فولاد ایران در بستر اقتصاد کلان و سیاستگذاریهای حاکم است.

مزیتهای جغرافیا در خدمت تولید

در میان بازیگران این صنعت، شرکت فولاد هرمزگان بهعنوان یکی از شرکتهای تابعه فولاد مبارکه اصفهان، جایگاهی ویژه در نقشه تولید فولاد کشور دارد. این شرکت با ظرفیت اسمی 1.5میلیون تن تختال (اسلب) در سال و تولید محصولات میانی متنوعی همچون آهن اسفنجی، آهن، اکسیژن، نیتروژن و آرگون، بهعنوان قطب سوم فولاد ایران شناخته میشود. مزیتهای رقابتی فولاد هرمزگان بیش از هر چیز ریشه در موقعیت جغرافیایی آن دارد.

مجاورت با آبهای آزاد خلیج فارس امکان دسترسی آسان به مسیرهای صادراتی را فراهم کرده، نزدیکی به مخازن عظیم گاز عسلویه مزیت مهمی در تامین انرژی به شمار میرود و همجواری با ذخایر سنگآهن گلگهر، امنیت نسبی تامین مواد اولیه را تقویت میکند. افزون بر این، قرار گرفتن در نزدیکی مجتمع بندری شهید رجایی و دسترسی به شبکه حملونقل ریلی، زنجیره لجستیک این شرکت را در مقایسه با بسیاری از تولیدکنندگان داخلی در موقعیتی برتر قرار داده است.

با وجود برخورداری فولاد هرمزگان از وضعیت مطلوب در متغیرهای مالی و داراییهای راهبردی، مسیر توسعه این شرکت و بهطور کلی صنعت فولاد کشور، با موانع ساختاری و سیاستگذاری مواجه است. مداخلات و محدودیتهای دولتی، از قیمتگذاری گرفته تا سیاستهای انرژی و صادرات، عملا به سدی در برابر گسترش ظرفیتها و بهرهبرداری کامل از مزیتهای رقابتی این صنعت تبدیل شده است. این چالشها، در شرایطی که بازار جهانی فولاد با نوسانات قیمتی و رقابت فشرده همراه است، میتواند موقعیت شرکتهای ایرانی را در بلندمدت تضعیف کند.

تناقض پنهان در راهبرد ارزآوری

بهرغم تاکید مداوم دولت در اسناد بالادستی و برنامههای توسعهای بر ضرورت تقویت ارزآوری، گسترش صادرات غیرنفتی و تمرکز بر توسعه صنایع دریامحور، چارچوبهای قانونی و بخشنامههای اجرایی همچنان بر مبنای رویکردی یکساننگر و غیرتمایزی طراحی شدهاند. رویکردی که میان صنایع صادراتمحور و ارزآفرین با سایر واحدهای تولیدی تمایزی قائل نمیشود. در چنین ساختاری، صنایع فولادی مستقر در سواحل کشور که با هدف بهرهبرداری از مزیتهای لجستیک، دسترسی مستقیم به آبهای آزاد و کاهش هزینههای صادراتی شکل گرفتهاند، عملا با همان محدودیتها و الزامات انرژی، ارزی و صادراتی مواجه میشوند که واحدهای بزرگ مستقر در مناطق مرکزی کشور، با تمرکز بر بازار مصرف داخلی، تجربه میکنند.

تداوم این سیاستگذاری یکنواخت، نهتنها فلسفه شکلگیری و توسعه صنایع ساحلی و دریامحور را با چالش مواجه میسازد، بلکه مانع از بالفعل شدن مزیتهای نسبیای میشود که از محل سرمایهگذاریهای کلان در مناطق جنوبی کشور ایجاد شده است. در نتیجه، بخشی از ظرفیت بالقوه کشور برای حضور موثرتر در بازارهای جهانی بلااستفاده باقی میماند و بازده اقتصادی این سرمایهگذاریها کاهش مییابد.

از منظر کلان، اعمال سیاستهای همسان و فاقد تمایز، بدون توجه به میزان ارزآوری، نقش در تراز تجاری و جایگاه صنایع در زنجیره ارزش ملی، به تضعیف انگیزه رقابتپذیری و صادرات در صنایع پیشرو منجر میشود. این وضعیت، پرسشی بنیادین را پیشروی سیاستگذار قرار میدهد: چگونه میتوان از صنایع انتظار ایفای نقشی راهبردی در اقتصاد ملی داشت، درحالیکه ابزارهای سیاستگذاری عملا تفاوتی میان واحدهای برخوردار از مزیتهای استراتژیک و سایر بخشهای تولیدی قائل نمیشوند؟

تولید زیر فشار انرژی

نخستین متغیر کلیدی در تحلیل صورتهای مالی هر شرکت فولادی، سطح و پایداری تولید است. متغیری که در سالهای اخیر بیش از هر عامل دیگری تحتتاثیر محدودیتهای ساختاری بخش انرژی قرار گرفته است. کمبود برق در ماههای گرم و افت عرضه گاز در فصول سرد سال، اثر منفی معناداری بر تولید فولاد کشور برجای گذاشته و شرکتهای فعال این صنعت را بهصورت مستمر با وقفه و کاهش ظرفیت عملیاتی مواجه کرده است. از آنجا که فرآیند تولید فولاد وابستگی مستقیم و همزمان به هر دو نهاده برق و گاز دارد، ناپایداری در تامین انرژی عملا به یک ریسک دائمی در عملکرد عملیاتی شرکتهای فولادی تبدیل شده است.

پیامد این محدودیتها در دادههای تولیدی نیز بهروشنی قابل مشاهده است. شرکت فولاد هرمزگان در سال ۱۴۰۳ مجموعا ۲میلیون و ۷۴۳ هزار تن محصول به چرخه تولید وارد کرد که در مقایسه با سال پیش از آن، کاهش ۱۲ درصدی را نشان میدهد. افتی که بیش از هر چیز به فشارهای ناشی از محدودیت انرژی نسبت داده میشود. با این حال، بررسی عملکرد سال جاری حاکی از بهبود تدریجی وضعیت تولید و جبران بخشی از افت سالانه است. طی 9 ماه نخست امسال، میزان تولید فولاد در «هرمز» به ۲میلیون و 746هزار تن رسید که در قیاس با مدت مشابه سال گذشته، رشد بیش از 14 درصدی را ثبت کرده است.

در مقیاس فصلی نیز هرچند سهماه ابتدایی سال با کاهش تولید همراه بود، اما در فصل تابستان روندی متفاوت رقم خورد و بهبود محسوسی در عملکرد عملیاتی شرکت مشاهده شد. تولید فولاد هرمزگان در سهماه دوم سال به ۸۱۹ هزار تن رسید که نسبت به تابستان سال گذشته، افزایشی معادل ۳۳ درصد را نشان میدهد. این تغییر جهت فصلی، بیش از هر چیز بیانگر ظرفیت بالقوه شرکت برای بازگشت به سطوح بالاتر تولید در صورت کاهش محدودیتهای انرژی و ثبات بیشتر در تامین نهادههای حیاتی است.

چالشی پایدار در پایداری صنعت فولاد

با نزدیک شدن به فصل زمستان، ناترازی منابع گاز و برق بار دیگر به یکی از جدیترین چالشهای ساختاری صنعت فولاد ایران تبدیل شده است. معضلی که در سالهای اخیر به جای یافتن راهکارهای ریشهای، عمدتا از طریق محدودسازی تولید مدیریت شده است. صنعت فولاد، بهعنوان یکی از پرمصرفترین صنایع انرژی در کشور، برای حفظ ثبات تولید، تحقق اهداف صادراتی و ایفای نقش کلیدی در ارزآوری، نیازمند دسترسی مستمر و قابل پیشبینی به منابع انرژی است. با این حال، تجربیات گذشته نشان میدهد که در دورههای اوج مصرف خانگی، سهم صنایع فولادی در تامین گاز و برق بهطور قابلتوجهی کاهش یافته و این واحدها در اولویت نخست برای قطع یا کاهش سهمیه قرار میگیرند.

این محدودیتها نه تنها موجب افت ظرفیت تولید و توقف موقت خطوط تولید میشود، بلکه با افزایش هزینههای سربار، اختلال در برنامههای تولید و تحویل، و کاهش بهرهوری نیروی انسانی، اثرات بلندمدت و انباشتهای بر عملکرد بنگاهها برجای میگذارد. در این میان، اعمال سیاستهای یکنواخت در حوزه انرژی، بدون در نظر گرفتن تفاوتهای جغرافیایی، میزان ارزآوری و نقش صادراتی هر واحد، باعث شده حتی فولادسازانی که بهمنظور بهرهگیری از مزیتهای سواحل و دسترسی به بازارهای جهانی تاسیس شدهاند، با محدودیتهایی مشابه واحدهای مستقر در مناطق مرکزی مواجه شوند.

این رویکرد نه تنها فلسفه توسعه صنایع دریامحور و صادراتمحور را تضعیف میکند، بلکه مزیتهای نسبی حاصل از سرمایهگذاریهای کلان در مناطق جنوبی را نیز به هدر میدهد. تداوم چنین وضعیتی، علاوه بر کاهش ظرفیت صادرات و افت ارزآوری، پیامدهای منفی برای جذب سرمایهگذاری در صنعت فولاد دارد. پیامی روشن مبنی بر بیثباتی سیاستهای انرژی و فقدان امکان برنامهریزی بلندمدت که میتواند موقعیت رقابتی ایران در بازارهای منطقهای و جهانی را به مخاطره اندازد.

مزیت جغرافیایی در برابر محدودیت سیاستی

بررسی جزئیات عملکرد فروش فولاد هرمزگان نشان میدهد این شرکت، متناسب با موقعیت جغرافیایی و دسترسی مستقیم به آبهای آزاد، در سال جاری بخش عمده درآمد خود را از محل صادرات تامین کرده است. طی هشتماه نخست امسال، مجموع صادرات اسلب فولاد هرمزگان به 428 هزار و 570 تن رسید که در مقایسه با مدت مشابه سال گذشته، رشدی معادل 15 درصد را به ثبت رسانده و جایگاه صادرات را بهعنوان محور اصلی فروش شرکت تثبیت کرده است.

با این حال، استمرار موانع صادراتی و مداخلات سیاستی دولت در حوزه تنظیم بازار و تجارت خارجی، موجب شد بهرغم بهبود نسبی تولید در سال جاری، عملکرد فروش فصلی شرکت تصویر متفاوتی ارائه دهد. در نتیجه این محدودیتها، میزان فروش فولاد هرمزگان در فصلهای بهار و تابستان نسبت به دوره مشابه سال گذشته با کاهش نسبی مواجه شد. کاهشی که بیش از آنکه ریشه در ضعف تقاضا یا ظرفیت تولید داشته باشد، بازتابی از فضای نامطمئن و محدودکننده سیاستگذاری در حوزه صادرات فولاد است.

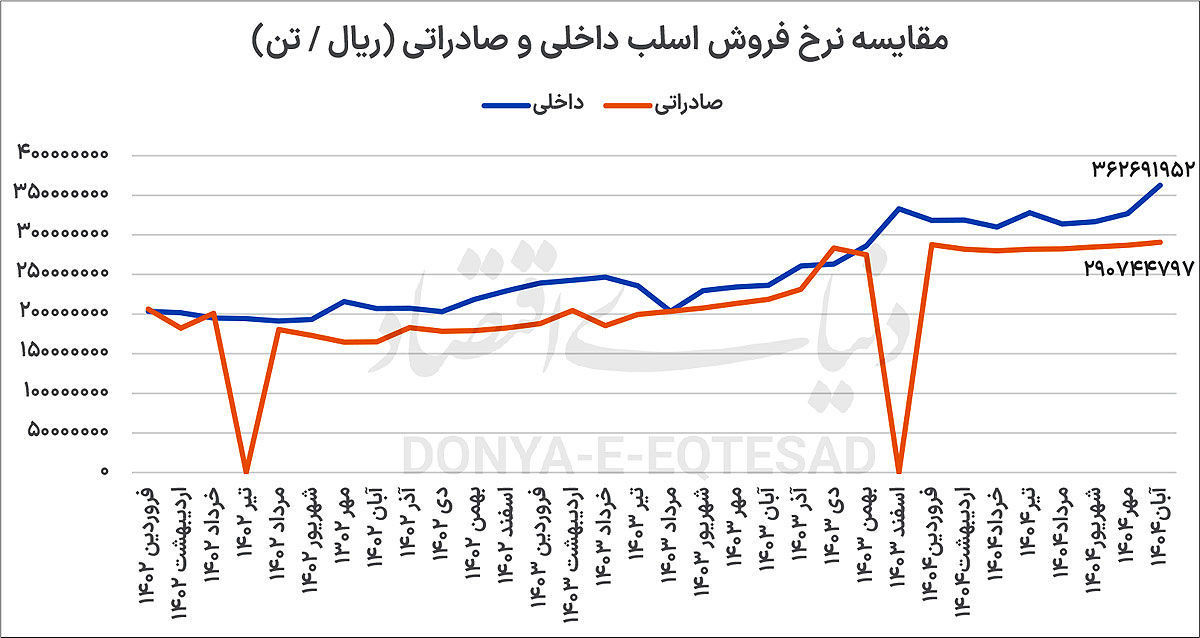

تناقض قیمتی

تحلیل نرخ فروش محصولات اسلب فولاد هرمزگان، تصویری جالب از تفاوت قیمتی میان بازار داخلی و صادراتی ارائه میدهد. در آذر ماه امسال، نرخ فروش هر تن اسلب در بازار داخلی معادل ۳۶میلیون و 652 هزار تومان بوده است. رقمی که بهوضوح بالاتر از نرخ فروش صادراتی، معادل ۲۹میلیون تومان در همان بازه زمانی، قرار دارد. این اختلاف قابلتوجه، نشاندهنده شرایط خاص بازار داخلی و احتمالا اثرگذاری سیاستهای قیمتگذاری و هزینههای مرتبط با زنجیره توزیع در کشور است. با این وجود، علیرغم مزیت قیمتی بالاتر در بازار داخلی، شرکت فولاد هرمزگان به دلیل بهرهمندی از موقعیت جغرافیایی استراتژیک و دسترسی مستقیم به آبهای آزاد، بخش عمدهای از فروش خود را به بازار صادرات اختصاص داده است.

این رویکرد نشاندهنده تمرکز بر بهرهگیری از مزیتهای لجستیک برای حضور موثرتر در بازارهای جهانی است. بازاری که در بلندمدت میتواند منبعی پایدارتر برای ارزآوری و توسعه شرکت محسوب شود. بدین ترتیب، سیاست فروش فولاد هرمزگان تلفیقی از مدیریت بازار داخلی و استفاده هوشمندانه از ظرفیتهای صادراتی است که با هدف تعادلبخشی به درآمد و کاهش ریسکهای ناشی از نوسانات بازار اتخاذ شده است.

درآمدها در مسیر بازگشت

نزول مقادیر تولید و فروش شرکت فولاد هرمزگان در سال ۱۴۰۳، منجر به رشد محدود درآمدی معادل تنها ۳ درصد در آن سال شد. وضعیتی که بازتابدهنده چالشهای عملیاتی و محدودیتهای ساختاری صنعت فولاد در دوره مذکور است. با این حال، گزارشهای عملکردی سال جاری حکایت از بهبود چشمگیر فروش و درآمد شرکت دارد. طی 9 ماه امسال، درآمد فروش فولاد هرمزگان به 35 هزار و 383میلیارد تومان رسید که نسبت به مدت مشابه سال گذشته، رشد قابلتوجه 45 درصدی را نشان میدهد. البته سال گذشته این شرکت 199 هزار و 992 تن آهن اسفنجی معادل 2 هزار و 383میلیارد تومان در بازار به فروش رسانده بود.

نگاهی دقیقتر به مقیاس فصلی نیز روند رو به رشدی را تایید میکند. درآمد فروش این شرکت در فصل بهار امسال ۳۰ درصد و در تابستان، افزایشی چشمگیر معادل ۷۴ درصد نسبت به فصول مشابه سال قبل را ثبت کرده است. این روند افزایشی نشاندهنده بازگشت توان عملیاتی و افزایش تقاضا برای محصولات شرکت است که میتواند نویدبخش ثبات و رشد پایدار در سالهای پیشرو باشد.

مانعی بر سر راه مزیتهای دریامحور فولاد

بخش فولاد ایران در حوزه صادرات با مجموعهای از چالشهای ساختاری و سیاستگذاری مواجه است که در سالهای اخیر شدت یافتهاند. از جمله مهمترین آنها اعمال عوارض صادراتی و محدودیتهای مقطعی بر صادرات محصولات فولادی است. این سیاستها در شرایطی اجرا میشوند که بخش قابلتوجهی از واحدهای فولادی کشور، بهویژه شرکتهای صادراتمحور مستقر در سواحل جنوبی و مناطق ویژه اقتصادی، با هدف توسعه صادرات غیرنفتی، بهرهگیری از مزیتهای لجستیک دریایی، دسترسی مستقیم به بنادر و کاهش هزینههای حملونقل شکل گرفتهاند.

اجرای عوارض صادراتی بهصورت یکسان و بدون تمایز میان واحدهایی که بازار هدف آنها صادرات است و آنهایی که عمدتا به بازار داخلی خدمت میکنند، بهطور موثری بخشی از مزیت رقابتی این شرکتها را خنثی کرده و سودآوری صادرات را با ابهام مواجه ساخته است. این رویکرد نهتنها هزینه تمامشده را افزایش میدهد و قدرت رقابت فولاد ایران در بازارهای جهانی را کاهش میدهد، بلکه قراردادهای بلندمدت صادراتی و حفظ بازارهای هدف را نیز به مخاطره میاندازد.

از سوی دیگر، تداوم این سیاستها برای شرکتهای مستقر در مناطق ویژه اقتصادی که بر اساس فلسفه تاسیس این مناطق باید از مشوقها، معافیتها و ثبات مقررات صادراتی بهرهمند شوند، تضادی آشکار میان اهداف اعلامی و سیاستهای اجرایی ایجاد کرده است. در نتیجه، سرمایهگذاریهای کلان با رویکرد صادراتمحور و دریامحور در سواحل کشور، به جای ایفای نقش حداکثری در ارزآوری، تحتتاثیر سیاستهای کوتاهمدت تنظیم بازار داخلی قرار گرفتهاند. وضعیتی که در بلندمدت میتواند به کاهش سهم ایران در بازار فولاد منطقه، تضعیف اعتماد سرمایهگذاران و کند شدن روند توسعه صنایع صادراتگرا منجر شود.

دو ستون اصلی بهای تمام شده «هرمز»

ارزیابی ترکیب بهای تمام شده شرکت فولاد هرمزگان در طول هشت سال گذشته نشان میدهد که عمده هزینههای تولید این شرکت به دو مولفه اصلی اختصاص یافته است: مواد مستقیم و سربار ساخت. بهطور میانگین، هزینه مواد مستقیم بیش از ۵۷ درصد از کل بهای تمام شده را به خود اختصاص داده است، که نشاندهنده سهم پررنگ این مؤلفه در ساختار هزینهای شرکت است. از سوی دیگر، سربار ساخت نیز به طور متوسط حدود ۴۰ درصد از بهای تمام شده را تشکیل میدهد. رقمی که بیانگر حجم بالای هزینههای غیرمستقیم تولید، شامل انرژی، نگهداری، و سایر هزینههای مرتبط با فرآیندهای تولید است.

در مقابل، کمترین سهم در ترکیب هزینهها به دستمزد مستقیم تعلق دارد که کمتر از یک درصد از کل هزینههای شرکت را تشکیل میدهد. موضوعی که ممکن است نشاندهنده سطح اتوماسیون بالای فرآیندهای تولید یا ساختار نیروی کار در این صنعت باشد. این ترکیب هزینهای، چارچوبی مهم برای تحلیل مدیریت هزینهها و برنامهریزی استراتژیک شرکت فراهم میکند و فرصتهایی را برای بهینهسازی، بهویژه در حوزه مواد مستقیم و کاهش سربار ساخت، برجسته میسازد.

ارزندگی پنهان

بررسی نسبت قیمت به سود هر سهم (P/E) شرکت فولاد هرمزگان تا پایان معاملات روز یکشنبه، هفتم دی ماه، رقم 12.1واحد را نشان میدهد. این میزان نسبت به بالاترین حد تاریخی این شاخص در سال ۱۳۹۹، که به عدد 49.4واحد رسیده بود، کاهش قابلتوجهی را تجربه کرده است. به عبارت دیگر، در وضعیت فعلی، سهام فولاد هرمزگان حدود ۷۶ درصد کمتر از سقف قیمتی سال ۹۹ معامله میشود.

این افت معنادار نسبت P/E میتواند بهعنوان نشانهای از ارزندگی قیمتی نماد «هرمز» تلقی شود، بهویژه برای سرمایهگذارانی که به دنبال فرصتهای ورود در صنایع بنیادی و استراتژیک بازار هستند. کاهش نسبت P/E در شرایطی که شرکت همچنان از ظرفیت تولید و مزیتهای رقابتی برخوردار است، فرصتی برای بازنگری ارزشگذاری و پتانسیل رشد آینده سهام فراهم میآورد.

چالشهای سیاستگذاری در صنعت فولاد

صنعت فولاد بهعنوان یکی از ارکان اصلی تولید صنعتی، اشتغالزایی و ارزآوری کشور، در سالهای اخیر تحتتاثیر گسترده مداخلات مستقیم و غیرمستقیم دولت قرار گرفته است. این مداخلات که عمدتا با هدف تنظیم بازار داخلی، کنترل قیمتها، مدیریت تورم و جبران ناترازیهای ساختاری در حوزه انرژی و ارز طراحی شدهاند، در عمل به تضعیف سازوکارهای بازار و کاهش کارآیی بنگاههای فولادی منجر شدهاند.

از جمله مهمترین این مداخلات میتوان به تعیین دستوری قیمت محصولات، الزام عرضه در بورس کالا بدون انعطاف نسبت به شرایط بازار جهانی، اعمال عوارض و محدودیتهای صادراتی، دخالت در تخصیص مواد اولیه و انرژی، و تغییرات مکرر در مقررات بازگشت ارز حاصل از صادرات اشاره کرد. مجموعهای که فضای تصمیمگیری مستقل را از فعالان صنعت گرفته است.

پیامد بارز این سیاستها، افزایش بیثباتی و عدم قطعیت در محیط کسبوکار فولاد است. صنعتی که ماهیتا سرمایهبر و نیازمند برنامهریزی بلندمدت و دقیق است. مداخلات پیدرپی و غیرقابل پیشبینی، شرکتها را به واکنشهای کوتاهمدت و تدافعی واداشته و فرصت تدوین استراتژیهای پایدار را محدود کرده است. این وضعیت بهویژه برای شرکتهای بزرگ و صادراتمحور که حضور در بازارهای جهانی مستلزم ثبات مقررات و امکان قراردادهای بلندمدت است، آثار منفی عمیقتری برجای گذاشته است.

سیاستگذاری یکسان و فاقد تمایز نسبت به واحدهای فولادی مختلف، بدون توجه به تفاوتهای جغرافیایی، ساختار هزینه و بازار هدف، از دیگر نقاط ضعف این رویکرد است. در این چارچوب، شرکتهای مستقر در مناطق مرکزی و عمدتا بازار محور داخلی، در کنار واحدهای صادراتمحور مستقر در سواحل و مناطق ویژه اقتصادی، مشمول مقررات مشابهی در حوزه انرژی، قیمتگذاری و صادرات میشوند. درحالیکه فلسفه توسعه صنایع دریامحور بهرهگیری از مزیتهای لجستیک و کاهش هزینه صادرات بوده که این مزیتها در سایه سیاستهای یکساننگر عملا خنثی شدهاند.

علاوه بر این، به جای اصلاح ریشهای مشکلات ساختاری مانند ناترازی انرژی، ضعف زیرساختهای حملونقل و ناکارآمدی نظام ارزی، بخش قابلتوجهی از بار این مشکلات به صنعت فولاد منتقل شده است. محدودیتها و قطعهای مکرر گاز و برق در فصلهای پیک مصرف بهعنوان راهکارهای فوری بحران، بدون توجه به پیامدهای بلندمدت بر تولید، صادرات، اشتغال و اعتبار بینالمللی، اجرا میشود. این رویکرد، بهرهوری و ظرفیت بالفعل صنعت را کاهش داده و نشانهای از بیثباتی سیاستهای کلان به سرمایهگذاران داخلی و خارجی ارسال میکند.

در مجموع، مداخلات دستوری و مقطعی دولت در صنعت فولاد اگرچه با نیت تنظیم بازار انجام میشود، اما نتیجه آن کاهش رقابتپذیری، تضعیف صادرات، افزایش ریسک سرمایهگذاری و کندی روند توسعه یکی از مهمترین صنایع ارزآور کشور بوده است. عبور از این وضعیت نیازمند تحول رویکردی به سیاستگذاری، تفکیک صنایع بر اساس نقش اقتصادی و جغرافیایی، بهرسمیت شناختن مزیتهای صادراتی، و ایجاد ثبات و پیشبینیپذیری در مقررات است. گامی که میتواند زمینه بهرهبرداری بهینه از ظرفیتهای صنعت فولاد و تحقق رشد اقتصادی و ارزآوری پایدار را فراهم سازد.