ارزیابی اکونومیست از اکوسیستم اقتصادی آمریکا

رشد از مسیر کاهش وصول مالیات

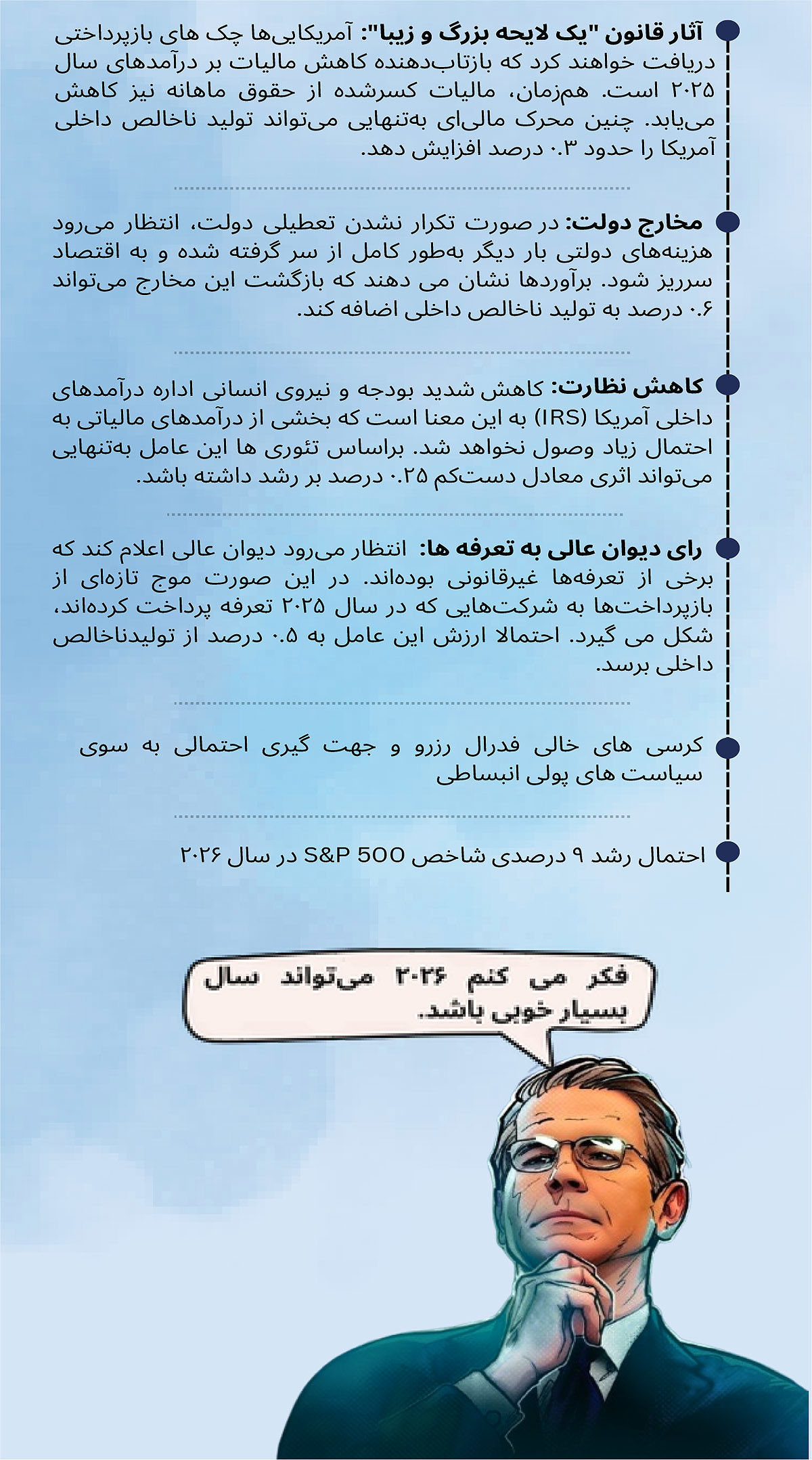

آثار قانون «یک لایحه بزرگ و زیبا» و بسته کاهش مالیاتها که در ماه ژوئیه به تصویب رسید، بهزودی در اقتصاد نمایان میشود. آمریکاییها چکهای بازپرداختی دریافت خواهند کرد که بازتابدهنده کاهش مالیات بر درآمدهای سال ۲۰۲۵ است. همزمان، مالیات کسرشده از حقوق ماهانه نیز کاهش مییابد. به عبارتی آمریکاییها همزمان از دو جهت منتفع میشوند. از یکسو بازپرداخت ناشی از کاهش مالیات سال ۲۰۲۵ را دریافت میکنند و از سوی دیگر، کاهش مالیات سال ۲۰۲۶ از ابتدای سال در حقوق ماهانهشان اعمال میشود. برآوردهای بانک سرمایهگذاری پایپر سندلر نشان میدهد که این دو درمجموع ارزشی معادل ۱۹۱میلیارد دلار دارد. چنین محرک مالیای بهتنهایی میتواند تولید ناخالص داخلی آمریکا را حدود ۰.۳ درصد افزایش دهد و این تنها یکی از عواملی است که میتواند پیشبینی بسنت را محقق کند.

در مقابل اجماع نظر اقتصاددانان حاضر در نظرسنجی ماه نوامبر فدرالرزرو فیلادلفیا حکایت از آن دارد که رشد اقتصادی آمریکا در سال ۲۰۲۶ از ۱.۹ درصد به ۱.۸ درصد کاهش خواهد یافت و علت آن به سیاستگذاریهای نامنسجم و فشار تعرفهها نسبت داده میشود.

بازگشت مخارج دولتی به اقتصاد

بر اساس دادههای منتشر شده در ۲۳ دسامبر، اقتصاد آمریکا در سهماهه سوم سال ۲۰۲۵ با نرخ سالانه ۴.۳درصد رشد کرد که نرخی قابلقبول و حتی قوی محسوب میشود. با این حال، تعطیلی بیسابقه ۴۳روزه دولت فدرال در ماههای اکتبر و نوامبر، بهشکلی محسوس شتاب فعالیتهای اقتصادی را در ماههای بعدی کاهش خواهد داد.

در این میان با ورود به سال جدید و در صورت تکرار نشدن تعطیلی دولت، انتظار میرود هزینههای دولتی بار دیگر بهطور کامل از سر گرفته شده و به اقتصاد سرریز شود. برآورد اندیشکده اقتصادیهاچینز نشان میدهد که بازگشت این مخارج میتواند معادل ۰.۶ درصد به تولید ناخالص داخلی اضافه کند. این رقم در کنار اثر ناشی از اصلاحات مالیاتی به تنهایی برابر ۰.۹ درصد رشد است.

همزمان، دولت نظارت و اجرای قوانین مالیاتی را نیز تضعیف کرده است. کاهش شدید بودجه و نیروی انسانی اداره درآمدهای داخلی آمریکا (IRS) به این معنا است که بخشی از درآمدهای مالیاتی به احتمال زیاد وصول نخواهد شد، چرا که تخلف در پرداخت مالیات افزایش مییابد. به گفته آدام پوزن از موسسه اقتصاد بینالملل پترسون، براساس تئوریها این عامل بهتنهایی میتواند اثری معادل دستکم ۰.۲۵ درصد بر رشد داشته باشد.

سرنوشت تعرفهها در دیوان عالی

از دیدگاه تئوریهای اقتصادی، تعرفهها باید مانعی در برابر شتابگیری رشد اقتصاد باشند. بنا بر برآورد دفتر بودجه کنگره آمریکا (CBO)اگر نرخها بدون تغییر باقی بمانند، درآمد حاصل از تعرفهها در سال ۲۰۲۶ به ۲۱۵میلیارد دلار خواهد رسید. این رقم در مقایسه با ۱۱۴میلیارد دلار در سال ۲۰۲۵ افزایش چشمگیری را نشان میدهد.

اگرچه این عوارض بهطور مستقیم از مصرفکنندگان اخذ نمیشود، اما انتقال تدریجی آن به قیمتها، قدرت خرید خانوارها را در گذر زمان تضعیف میکند. بههمین دلیل، صندوق بینالمللی پول و سازمان همکاری و توسعه اقتصادی (OECD) پیشبینی کردهاند که به پشتوانه درآمدهای تعرفهای، کسری اولیه بودجه آمریکا، یعنی کسری بدون احتساب هزینههای بهره، در سال ۲۰۲۶ کاهش یابد. این تحول بیشتر به انقباض مالی شباهت دارد تا یک محرک اقتصادی.

با این حال این دسته از پیشبینیها سرنوشت محتمل حدود نیمی از تعرفهها را که هماکنون در دیوان عالی آمریکا محل مناقشه است، در نظر نمیگیرند. در پروندهای که صدور رای آن هر لحظه ممکن است، انتظار میرود دیوان عالی اعلام کند تعرفههایی که بر اساس «قانون اختیارات اقتصادی در شرایط اضطراری بینالمللی» وضع شدهاند، غیرقانونی بودهاند. چنین حکمی دو پیامد مهم خواهد داشت. نخست، موج تازهای از بازپرداختها به شرکتهایی که در سال ۲۰۲۵ تعرفه پرداخت کردهاند، شکل میگیرد. تخمین زده میشود که ارزش این عامل به ۰.۵ درصد از تولید ناخالص داخلی برسد.

دوم، اختلال در جریان درآمدهای تعرفهای در سال ۲۰۲۶ پیش میآید. هرچند دولت میتواند برای جبران بخشی از این کاهش به سایر اختیارات قانونی متوسل شود، اما به نوشته اقتصاددانان پایپر سندلر، دستیابی به همان سطح از درآمد تعرفهای کار آسانی نخواهد بود، چرا که بسیاری از گزینههای جایگزین، پرهزینه و پیچیدهاند. در نتیجه، لغو این تعرفهها میتواند جهتگیری کلی بودجه را از انقباضی به محرک رشد اقتصادی تغییر دهد.

کرسیهای خالی فدرالرزرو

فدرالرزرو در ۱۰ دسامبر نرخ بهره را به بازه ۳.۵ تا ۳.۷۵ درصد کاهش داد. این سطح از سال ۲۰۲۲ تاکنون بیسابقه بوده است. آثار این چرخش انبساطی همچنان در حال نفوذ تدریجی به لایههای مختلف اقتصاد است و پیامدهای آن هنوز به طور کامل آشکار نشده است. در عین حال احتمال کاهشهای بیشتر نرخ بهره در سال ۲۰۲۶ نیز وجود دارد. دونالد ترامپ، رئیسجمهور آمریکا، در ماه مه جانشین جروم پاول را معرفی خواهد کرد. بنا بر شواهد این انتخاب از میان فهرستی از چهرههای متمایل به سیاستهای انبساطی انجام خواهد شد.

افزون بر این، ترامپ ممکن است فرصت معرفی اعضای جدید و همسو با هیأتمدیره فدرالرزرو را نیز به دست آورد چرا که در ماه ژانویه دیوان عالی آمریکا پروندهای را بررسی خواهد کرد که در آن ترامپ در برابر لیزا کوک، یکی از اعضای هیأتمدیره فدرالرزرو که در پی برکناری اوست، قرار گرفته است. اگر دیوان عالی به نفع رئیسجمهور رای دهد، یک کرسی در هیأتمدیره خالی خواهد شد. همچنین در صورتی که جروم پاول علاوه بر ریاست، جایگاه خود در هیأتمدیره را نیز ترک کند، کرسی دیگری نیز ممکن است در ماه مه آزاد شود.

گرچه بعید است که ترامپ بتواند بهطور کامل کنترل فدرالرزرو را در دست بگیرد، اما به احتمال زیاد میتواند جهتگیری این نهاد قدرتمند پولی را بهسوی سیاستهای انبساطیتر متمایل کند.

رشد فرامرزی

در حال حاضر آشکارترین تهدید پیش روی اقتصاد آمریکا، سقوط بازار سهام است که درصورت تحول ساختار فدرالرزرو، ریسک این سناریو کاهش مییابد. اگرچه هشدارها درباره شکلگیری حباب در حوزه هوش مصنوعی فراوان است و سهام برخی از شرکتهای مرتبط با این صنعت نیز افت کردهاند، اما اجماع غالب در والاستریت آن است که شاخص S&P ۵۰۰ در سال ۲۰۲۶ حدود ۹ درصد افزایش خواهد یافت. تحقق چنین سناریویی به تقویت ثروت خانوارها و در نتیجه افزایش مخارج مصرفی منجر میشود و به احتمال زیاد تداوم رونق سرمایهگذاری در هوش مصنوعی را نیز تضمین خواهد کرد.

افزون بر این از زمان تصویب لایحه بزرگ و زیبا، سرمایهگذاری در بخشهای مختلف، از مشوقهای مالیاتی مطلوبتری برخوردار شدهاند. به همین دلیل اکثر تحلیلگران بر این باورند که سال ۲۰۲۶ میتواند سالی با رشد اقتصادی قدرتمند باشد و برخی این رشد را پدیدهای فراتر از مرزهای آمریکا میدانند. موسسه پژوهشی GlobalData TS Lombard به گسترش سیاستهای مالی انبساطی در آلمان و اصلاحات تقویتکننده مصرف در چین اشاره میکند که میتوانند به رشد اقتصاد جهانی کمک کنند. ژاپن نیز تحت دولت جدید خود احتمالا به سمت اجرای بستههای محرک اقتصادی حرکت خواهد کرد که ارزش آن میتواند به حدود ۰.۴ درصد تولید ناخالص داخلی برسد.

در کنار این عوامل، کاهش قیمت نفت محرک دیگری برای اقتصاد جهانی است. بهای هر بشکه نفت برنت اکنون در حدود ۶۱ دلار قرار دارد که تقریبا معادل کف ۴سال اخیر محسوب میشود. در این میان بازار کار اگرچه نقطهای آسیبپذیر به شمار میرود اما ضعف آن بیشتر از محل کاهش استخدامها است و نه موج گسترده اخراجها. درنتیجه انتظار میرود بهبود فضای روانی در سال آینده، به رشد قابلقبول تولید ناخالص داخلی و اشتغال کمک کند. در نتیجه این عوامل به نظر میرسد که اسکات بسنت دلایل موجهی برای خوشبینی در سال ۲۰۲۶ دارد.